Hace unas semanas me encontraba almorzando en una agradable terraza con un empresario de una pyme del mundo de la cosmética.

Me comentaba que se había metido en una serie de inversiones de inmovilizado que habían dado al traste con sus históricamente lustrosas posiciones de caja, pero que tenía un plan. Un plan que consistía en una serie de medidas para aumentar las ventas tales como el lanzamiento de nuevos productos y el paso hacia la internacionalización. Claro está, todo ello requería de inversión.

He aquí, de nuevo, un recalcitrante círculo vicioso muy difícil de cambiar: tengo un problema de caja que quiero paliar con ventas y para tener más ventas, necesito más inversión para que al final, persista o incluso se agrave el problema de caja.

Sí, por favor, recordémoslo “Cash is King” tal y como indicaba en el post del pasado 23 de diciembre, todo, absolutamente todo, cuando esa es la circunstancia, deberá quedar subyugado a la gestión de la caja.

¿Pero qué ocurre cuando tenemos una situación contraria? Es decir, ¿qué tenemos que hacer cuando tenemos eso que llamamos excedentes de caja o de tesorería?

Imaginemos que tenemos una nave industrial con una determinada superficie de la que, para nuestro negocio, solo empleamos la mitad. ¡Nos sobra media nave industrial!

Supongo que en algunos consejos de administración algún visionario nos pedirá que nos vayamos a otra nave más pequeña y vendamos la actual o que pongamos en alquiler la parte no utilizada, pues, a este activo, tal y como ahora está, no se le obtiene rentabilidad alguna. Pues con la tesorería “sobrante” ocurriría totalmente igual.

La tesorería, es un activo del que se debe obtener una rentabilidad y de no ser así, estaríamos incurriendo en el famoso coste de oportunidad.

¿Qué estaríamos considerando como excedente de tesorería? Pues con mucha profusión de información, algunos nos responderán que se trata de aquella situación, normalmente transitoria (y a veces aleatoria) por la cual, atendidas nuestras obligaciones (nóminas, proveedores, bancos, impuestos, etc.), quedan unos activos líquidos o fondos disponibles.

No, por favor, eso no es así. Estaríamos metiendo en la misma definición los “picos de liquidez” con los excedentes de tesorería y estos últimos solo aparecen cuando existe una estrategia de tesorería. Estrategia, ¿quién es esa?

Ya que pocos lo hacen, aterricemos en qué consiste la gestión de los excedentes de tesorería.

- En primer lugar, deberá existir una herramienta de previsión de la tesorería, que nos la calcula el ERP o una sencilla hoja de cálculo, pero, sin previsión, no existe gestión.

- En segundo lugar, la previsión nos mostrará si existen compromisos futuros (como el pago de una importante cantidad de una compra) o riegos (como la posibilidad de la renovación de una póliza de crédito) que terminarán con el espejismo del pico de liquidez.

- Y, por último, se deberá incorporar una variable de vigilancia en el corto y en el largo plazo, que nos permita el control de los excedentes.

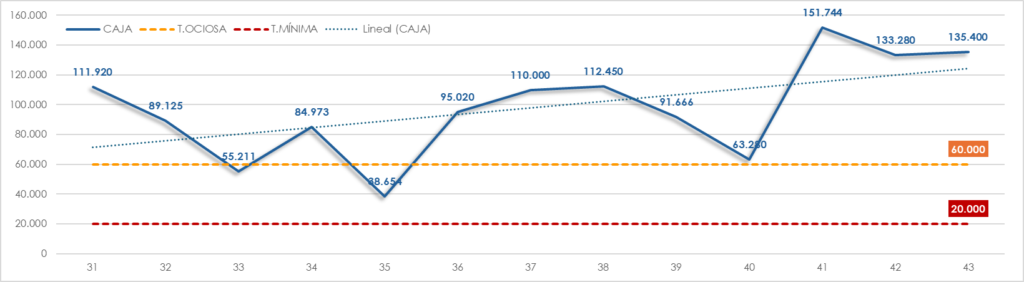

Personalmente, yo utilizo mucho el concepto de Tesorería Mínima Operativa o T.M.O. para el citado control. Ejemplo:

- Considero la T.M.O. como el 5% de las ventas, o una mensualidad o el promedio en media móvil del coste de capital circulante de los últimos 6 meses… el cálculo que sea. Supongamos que, para este ejemplo, la T.M.O. = 60.000 €.

- Podría tomar la decisión de que toda aquella caja que supere la T.M.O. es un claro excedente y estaría incurriendo en un coste de oportunidad.

- Podría considerar que por debajo del 50% de la T.M.O. estoy en riesgo.

Conocido (gestionado) de este modo un sistema de previsión de la tesorería, la siguiente pregunta es ¿qué hacer con estos excedentes? Y, algunas de las soluciones podrían ser las siguientes:

| SOLUCIÓN/TRATAMIENTO | CORTO PLAZO Picos de liquidez En general: actuar con rapidez | PREVISIONES Excesos de tesorería En general: planificar la medida. |

| Reducir deuda bancaria | Solo importes sin riesgo | Plan de amortización anticipada |

| Reducir deuda con proveedores | Poco sentido en situaciones normales | Cumplimiento de la legalidad Ganar confianza Acuerdos marco Política de P.M.P. |

| Aumentar volumen de compra en busca de descuentos | Siempre que exista una política de compras y de inventarios | |

| Buscar activos bancarios con rentabilidad | Ventanas de indisponibilidad muy cortas | Ojo al coste de oportunidad de intereses menores que los del propio negocio |

| Buscar préstamos privados | Estudiar riesgo y garantías | |

| Invertir en la empresa | Poco sentido en situaciones normales | Según política de lanzamiento de productos, mercados, CAPEX, etc. |

| Dotación para reservas | Deberían estar fijadas en los estatutos de la sociedad | |

| Remunerar al inversor; dividendos |

Por último, en muchos casos, algunos compañeros aportan como opción aquello que llaman utilizar los excedentes como un “Colchón ante imprevistos”, que vendría a ser algo parecido a no hacer nada. Un colchón, muy apropiado para estar cómodo o caer muy blandos, va totalmente reñido con la palabra imprevisto, o dicho de otro modo, no nos pongamos a dormir y minimicemos los imprevistos con previsiones y herramientas.